开云体育

开云体育

刚刚夙昔的这个周末,大洋此岸传来利好——好意思国国会参众两院军事委员会公布了 2025 财年国防授权法案 ( NDAA ) 最终契约文本。

算作好意思国国会每年都要通过的一项蹙迫立法,NDAA 主要用于授权国防预算和军事东说念主员的范围,以及笃定国防战术和优先事项。而在最新的 NDAA 中,此前曾屡次侵犯国内生物科技公司的元凶——《生物安全法案》并未列入,这意味着 CRO 企业短期内濒临的外洋监管压力大大收缩。

受此刺激,周一 A 股和 H 股医药板块胜利大幅高开。只是还没等大家把收益捂热,医药生物指数(000808)便像夙昔几年演绎过无数次的雷同,甫一开盘即快速走弱,当日收盘回转为着落。

固然自 9 月 24 日以来,市集还是一扫此前劣势,但容许终究是他们的,医药什么也莫得。

机构们眼看着行情步入"勃勃生机的垃圾股,暮气千里千里的成长股和生无可恋的机构重仓股"概叹,而医药算作也曾的明星成长行业以及依然的机构重仓区,在此番锣饱读喧天里被淡忘得很透澈:

从 2021 年运行算起,医药生物指数还是连跌四年,其中尤以本年最为惨淡。在沪深 300 指数年线还是翻红况且大涨进取 15% 确当下,医药生物指数年内涨幅依然靠近 -10%。

一涨一跌的落差之间,是无数二级投资东说念主的血和泪。"医药女神"梦圆惩办的农银汇理医疗保健主题基金在国庆节后第一天,因为范围过小而被清盘,倒在了狂热的牛市氛围里。

但冰火两重天中,医药行业简直便莫得投资契机了吗?

无东说念主问津时

医药板块抓续四年的连绵着落,是行业长中短期逻辑的全面坍缩。

犹牢记 2020 年焕发之时,医药行业仿佛天命加身。老龄化趋势加重激发了东说念主们对医药长坡厚雪的祈望,疫情破坏又让医药成为无常宇宙里的诺亚方舟。热钱抓续涌入,行业估值水长船高,关于风头正劲的改革药公司,市集打满预期来阐发注解估值,脸色到恨不得假定统共在研管线都会得手,并摄取极为乐不雅的销售峰值。

雪崩运行于支付端的压力。

固然下贱需求百花都放,但穿透到临了,老是避不开医保这个单一大客户强盛的议价技艺。医保灵魂砍价之下的降价幅度,让参议员们畅想的光明将来成为梦境泡影。

CXO 等改革药产业链企业因为营收在外,股价坚挺到了 2021 年末,却也在 2022 年之后被接连重锤。先是好意思联储进入加息周期,流动性收紧,扼制了改革药行业的活力。屋漏偏逢连夜雨,《生物安全法案》的反复又进一步打击了资金抓续插足改革药产业链的信心。

与此同期,新冠受益股也运行反噬。事迹高基数、终局高库存是统共东说念主都必须面对的施行,在 GDP 增速牢固在 5% 以上的宏不雅环境中,医药生物成为少有的集中两年负增长的成长性行业。

而始于 2023 年下半年的医药反腐,为本就孱弱的基本面和脆弱的投资东说念主信心蒙上了一层新的不笃定性。

不外,尽管基本面因小见大,但算作也曾牛股辈出的明星行业,医药板块从来不缺抄底的强人。

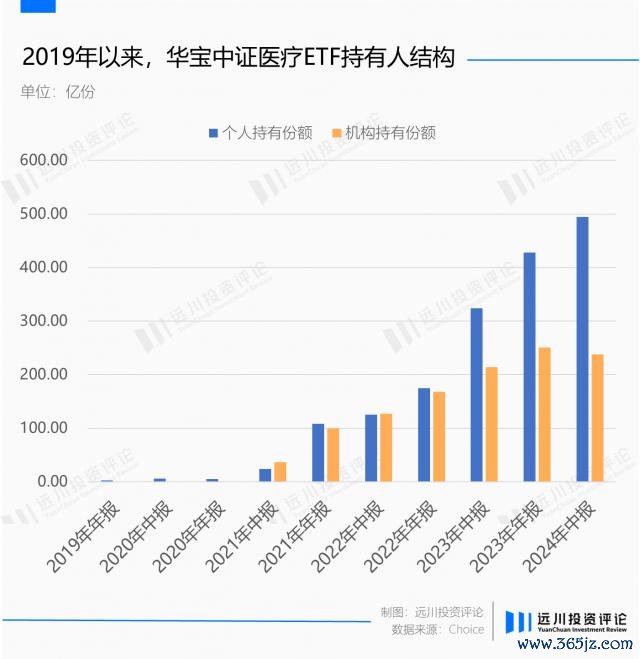

其中,最具代表性的即是 ETF。在基金行业被迫化趋势下,医药关系 ETF 大扩容,产物数目权贵增多,无论是个东说念主投资者如故机构投资者都在进行越跌越买的千里浸式抄底。

以刻下范围最大的华宝中证医疗 ETF 为例,从 2020 年末于今,该产物场内份额从不足 6 亿份,推广到了进取 750 亿份,从抓有东说念主结构来看,个东说念主投资者和机构投资者抓有份额基本保抓了都头并进。

2023 年下半年,著明投顾大 V " ETF 接济宇宙"也成为了"医药受害者"。从历史上看,医药生物指数从未集中着落进取两年。除名这个朴素的规定,在板块集中着落的第三年," ETF 接济宇宙"运行进场。

但进入了芳华信托期的 A 股,这两年主要即是来告诉大家,历史是用来被冲突的。

抄底雄兵中也不乏明星基金司理。比如算作"交银三剑客"之一的何帅,在反念念了我方对成长股认确立不够的不足后,2021 年下半年运行颐养组合念念路,最显着的变化即是医药仓位抓续放大,到 2023 年底其前十大抓仓中足足有七只医药股。

只是在行业贝塔崩坏的配景下,抓筹者卖得愈加坚硬。

左证国盛证券统计,收敛 2024 年三季度,非医药主动基金抓有的医药仓位还是从 2020 年最高的 15% 傍边下降到了 5.90%,包括何帅也在进入 2024 年之后运行渐渐收缩医药阵线。

流动性收缩之后,市集对改革药的估值从一个顶点摆向了另一个顶点:统共早期管线,要不都按不得手对待,先保守极少给个负估值;临床后期管线,迢遥给零估值;已上市管线,迢遥按医保砍价到微利对待。

已被锤针织的投研们主打一个只须预期敷裕低,就不怕黑天鹅打击。

抄底医药的东说念主则迢遥皮开肉绽——" ETF 接济宇宙"被吐槽到一度关闭微博批驳区,尽管医药只是其投资组合中少有的耗费品种。

柳暗花明处

2022 年 12 月于今,好意思股公司 SMMT 股价从最低点的 0.66 好意思元通盘狂飙,本年 9 月份股价一度达到 33.89 好意思元,区间涨幅 50 倍,而背后原因只是是得回了康方生物临床产物 AK112 的外洋授权 .

算作对比,港股通标的康方生物期间股价只是翻了一倍,目下市值仍然不足股价较高点还是接近腰斩的 SMMT。

而这还不是个例。

最近两年,国内改革药 liscence-out 神志抓续增多,但市集永久反响平平。

大洋此岸的医药巨头们躺在加州的海滩上,晒着太阳便从中国最佳的改革药神志中分享东说念主才红利,而国内改革药企业承担着雄壮的风险,也无法用太高的文书来反哺抓续直面风险的热忱。

这背后是流动性衰减后市集订价技艺的滑坡。从知识角度启航, 市集终有设备的技艺。只是从坏变好的历程里,统共东说念主都先势必熬过一个时点,叫作念"最坏的时侯还是夙昔"。

事实上,在悲不雅到了"无东说念主问津行业利好"之后,医药也如实出现了边缘改善的晨曦。

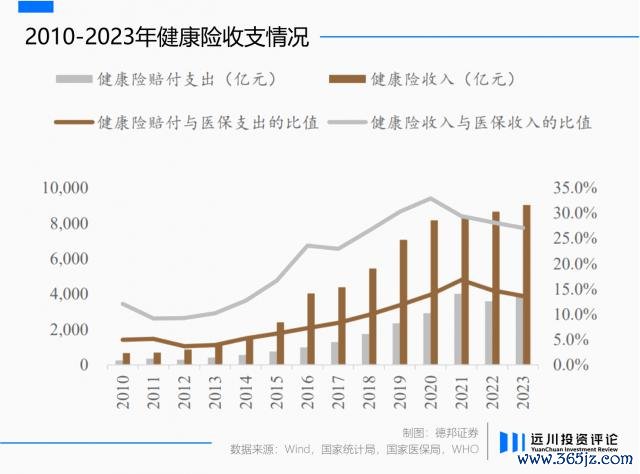

比如支付端,固然从持久来看,医保控费的压力不可逆,但这并不料味统共支付端便毫无但愿,至少贸易健康险正在成为改善的慢变量。在 2014 到 2023 年的十年间,贸易健康险增长势头迅猛,赔付范围年复合增速达到了 23.5%,远远高于同期的医保赔付增速。

与此同期,医保辩论降价也接近被市集充分订价,固然目下大家看到利好的第一反馈如故高开先跑为敬,但至少对降价幅度也相对脱敏。

市集最存眷的改革药产业链,在《生物安全法案》未被列入 NDAA 之后,一定进程上减缓了外洋监管的压力。而好意思联储重新进入降息周期则有望让下贱需求重新野蛮活力,更何况国内还有《全链条扶直改革药发展施行决议》战术扶抓。

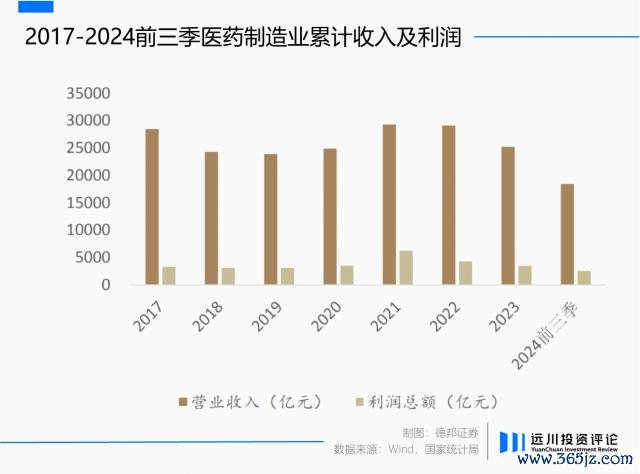

而短期来看,新冠导致的高库存和事迹高基数,也接近消化尾声。2024 年以来,医药制造业的收入增速渐渐进取。

更蹙迫的是,在医药长坡厚雪的信仰阶段性杂乱之后,堕入悲不雅情感的投资东说念主大部分都忽略了极少——医药行业并非实足由需求驱动,很猛进程上也要看供给。毕竟在刻下的时间水平下,唯一少部分疾病有诊治决议,医药行业更迢遥的矛盾是大批的疾病无药可治。

需求永久存在,当最上游的产物和时间出现紧要突破之后,每每八成解锁新的市集空间。比如 2019 年运行的医药主升浪行情,很猛进程上即是因为广谱抗癌药 PD-1 横空出世,创始了肿瘤免疫疗法的新时间,并激发了行业整整四年的研发激昂。

而经过几年的千里寂,从 2023 年以来,行业还是有多个改革场所露出,比如客岁被市集热炒甚而火出圈的减肥药、老年固执、ADC(抗体药物偶联物)和 NASH(非乙醇性脂肪性肝炎)等等。

固然目下是星星之火,但偶而不可酿成燎原之势。只是在从下到上的投资递次式微,市集更关注宏不雅叙事的配景下,还会有几许东说念主餍足在这个贝塔不再耀眼的行业里"翻石头"呢?

尾声

从高光时刻毫无起义的滑入低谷,并逐渐被市集罢休,医药行业并不是孤例。

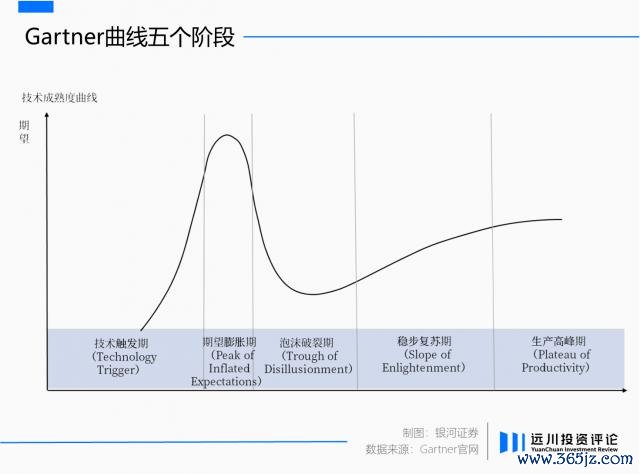

2024 年之后莫得东说念主不错笃定地说,因为历史上从来莫得集中跌过这样万古辰,是以将来一定会涨。然则因改革鼓动的变革,要资格萌芽到泡沫到幻灭,然后再冉冉复原,再走向进修,则是刻在东说念主性里的底层规定。

作念成长股的投资东说念主大多都对 Gartner 弧线不目生,也都熟知在一轮价值抛弃之后,能东山再起的永远只是结构性的"少数"。

在可见的将来,即使行业终会见底,但复原期的斜率和峰值只怕都不可再与盛世相提并论。而越来越垂直的细分领域和专科门槛,也在有形无形中举高了逾额领路的老本。

2020 年那样泛滥的流动性险些不可能再现,即使行业苦尽甘来,也曾淘气"喝酒吃药"的日子也注定回不去了。

作家:张伟栋

剪辑:张婕妤

连累剪辑:张婕妤开云体育

zkhuojia.com

新闻资讯环球大厦8楼5034号